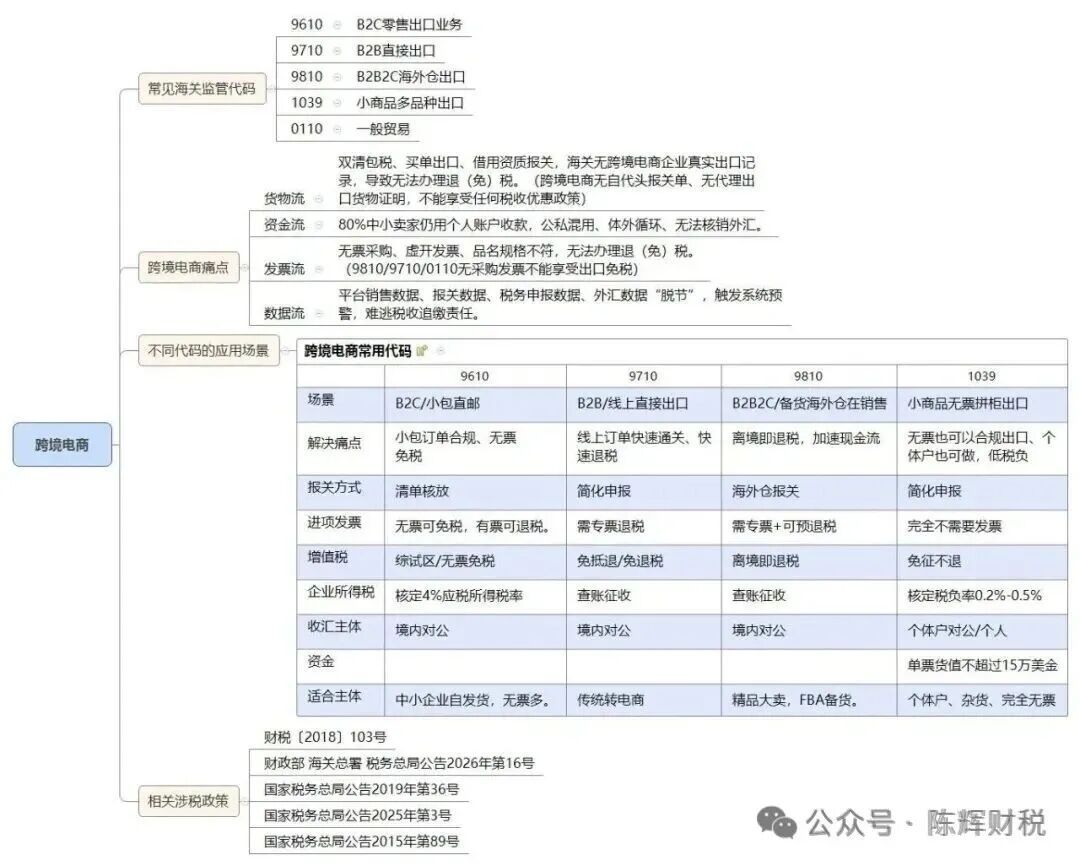

跨境电商财税知识1:常见海关监管代码9610/9710/9810/1039及应用

近年来,跨境电商业务占比持续扩大,现逐步讲解日常财税知识,以帮助大家理解并拓展相关认知。

二、不同监管方式的使用场景与优缺点

二、不同监管方式的使用场景与优缺点

定义:全称“跨境贸易电子商务”,适用于境内个人或电商企业通过电商平台向境外个人消费者零售出口,采用“清单核放、汇总申报”模式办理通关。

(1)适用场景:面向海外个人消费者的B2C小包直邮业务;亚马逊、独立站等平台订单的国内直发;SKU多、订单频繁、单票货值较低的零售出口业务。

(2)优点:链路短、时效快、成本低、灵活性强,最适配小包直邮模式的企业出口;无需逐单报关,可先通过清单报送,再按月或按阶段汇总申报,降低报关成本;一般地区实行“有票退税”,综试区可享受“无票免税”政策;综试区内企业所得税可核定征收,应税所得率为4%。

(3)缺点:依赖供应商提供采购发票,否则无法享受退税;需在海关备案并完成与智能化系统的数据对接,技术门槛较高;若未合规备案,被税务局核查时可能按内销征税,税负极高。

定义:全称“跨境电子商务企业对企业直接出口”,指境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接送达境外企业。

(1)适用场景:通过阿里巴巴国际站等B2B平台承接境外企业订单;线上订单批量出口,适配机械配件、日用百货等各类B2B出口品类;希望以线上订单号替代传统纸质合同的企业。

(2)优点:以线上订单直接替代传统纸质合同,简化报关流程;无单票金额限制,灵活性更强;综试区内可申请按6位HS编码简化申报,享受优先查验便利;退税资料与一般贸易一致(报关单、进项发票等),退税通道成熟。

(3)缺点:必须具备完整的进项发票链,否则无法办理出口退税;企业需在海关完成跨境电商企业备案,存在前期门槛与成本;与传统一般贸易相比,仍需适应平台数据传输等新要求。

3. 9810:跨境电商出口海外仓(B2B海外仓)

定义:全称“跨境电子商务出口海外仓”,指境内企业先通过跨境物流将货物运至海外仓,再通过跨境电商平台达成交易后,从海外仓送达购买者。

(1)适用场景:亚马逊FBA卖家(需提前备货至海外运营中心);采用第三方海外仓或自建海外仓的企业;希望实现“单未下、货先行”批量备货模式的企业。

(2)优点:物流以海运为主,成本更低;缩短货物送达时间,减少因物流时效过长引发的纠纷;2025年起实行“离境即退税”政策——货物离境尚未销售即可预先办理退税;2024年底已取消海外仓前置备案审批;单店合规模式清晰,单个营业执照可独立完成申报,适配单店或10个以下执照的卖家。

(3)缺点:实操难点较多:报关单价难以确定(出口时产品未销售,按平台价还是预估回款申报?),易与后续销售核算产生差额;海外仓租金、运费等费用,国内税法不认定为合法票据,所得税汇算时需调增税负;多店铺(10个以上营业执照)操作时,易出现核算混乱。

定义:在国家认定的市场集聚区内采购商品,由符合条件的经营者在采购地海关办理出口通关手续的贸易方式,单票报关单货值最高限额为15万美元。

(1)适用场景:无进出口权的个体工商户、中小微企业及跨境电商卖家;无法取得增值税进项发票的小批量、多品种、多批次出口业务;单票货值不超过15万美元的小额出口业务。

(2)优点:增值税免征不退:出口环节直接免征增值税,无需进项发票即可合规出口;个人所得税核定征收:税负极低,以东莞为例综合税负约0.395%;收汇灵活:打破“谁出口谁收汇”限制取消,允许多主体收汇,个体工商户可直接办理收汇;通关流程简化:出口品种达5种以上可申请简化申报(仅需申报货值前5种商品,其余按税则章归并),且支持24小时全天候放行;贸易门槛降低:不具备国际贸易能力的中小微商户均可参与,无需完整外贸资质。

(3)缺点:

地域限制严格:必须在全国仅有的39个试点市场集聚区内完成采购备案;单票货值存在上限:每票最高15万美元,超出部分不适用该政策;政策持续收紧:年营收超过500万元可能被认定为一般纳税人,无法享受核定征收优惠;商品范围受限:禁止出口货物、需许可证货物等不在适用范围内;合规要求较高:严禁通过拆单、拼单规避监管,需确保票货一致并留存进货凭证,挂靠第三方代理存在连带风险;无法享受出口退税:政策原理为“免征不退”,对于能取得进项发票的商品而言,会损失相应的退税收益。