金税四期标志着从“以票控税”向“以数治税”的转型,最终目标是不再依赖发票作为计税依据,而是通过整合企业多维数据生成预警指标,精准识别纳税风险点实施监管。作为其核心载体,新电子税务局的监管能力显著升级。现将新电局的风险预警要点系统梳理如下:

金四系统对同一笔销售发票当月作废、下月重开且金额恰处起征点临界的情况,自动纳入风险扫描重点。此类行为无需人工干预即可触发系统警报。典型案例如企业为规避税款,在销售额逼近起征点时故意作废发票并于次月重开。

虚开企业普遍呈现突击增量、大量虚开后走逃的特征。取得此类发票的企业易引发稽查风险。系统比对方针明确:发票增量超2次、超限量25份以上的纳税人将面临严格审查。此机制亦揭示发票增量审批趋严的深层原因。

企业抵扣与主营业务无关的大额异常进项税额将触发预警。典型案例为电子产品生产企业突现大量农产品进项发票,暗示虚开嫌疑。税务部门据此有效监控企业异常行为。

税负率相关预警

计算公式:税负率 = 本期应纳税额 ÷ 本期应税销售收入 × 100%

波动率 = (本期税负 - 上期税负) ÷ 上期税负 × 100%

异常波动可能指向虚开发票、隐匿收入、进项税问题或税收优惠滥用。若税负短期内骤降且经营无实质变化,必引发深度核查。

2.企业所得税税负率异常波动

计算公式:税负率 = 本期应纳所得税额 ÷ 本期销售收入 × 100%

本期应纳所得税额 = 应纳税所得额 × 税率 - 减免税额 - 抵免税额

异常波动常暴露少计收入、虚增成本等问题。若税负显著低于行业均值但利润增长,将触发申报资料全面审查。

其他关键预警

3.财务与法人信息比对

全国办税实名认证体系已整合企业法定代表人及财务负责人身份信息。相关人员涉税违规将关联预警其名下所有企业!

特别警示财会人员:离职务必办理税务登记信息变更,远离发票违规企业!否则后患无穷!

水电费因其难以虚开的特性成为有效监控指标。若水电费支出畸高但产能产出比异常,强烈暗示偷税嫌疑。

汇算清缴申报工资薪金总额与月度个税申报总额不一致,必然触发税务稽查。

商品分类编码全面实施后,系统精准追踪进销项匹配度。进销项大类不符或比例异常失衡,税务机关将直接介入。

长期零申报违背企业经营本质。典型案例显示,连续4个月零申报即已引发监管介入。

8.印花税申报金额异常

当印花税计税金额与增值税进销项发票总额偏离值超500元,系统提示:“请确认申报准确性”。新电局自动比对数据,警示少报漏报风险。核实无误可继续申报,但收到提示必须重点复核!

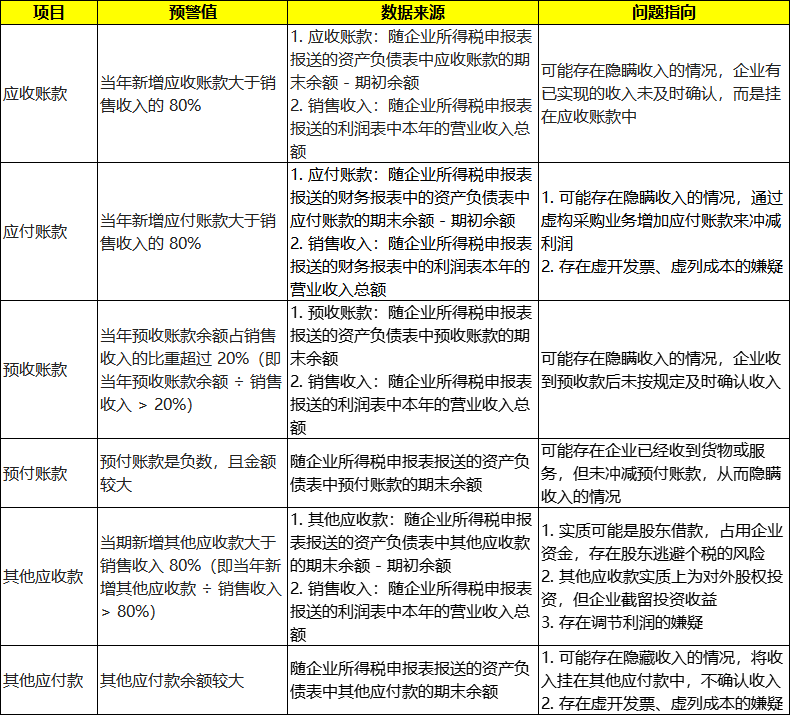

税务机关重点监控可疑往来款项,主要涵盖以下类型:

(此处保留原始结构)

严正警示!六类稽查高发情形

6.未规范履行纳税申报义务

包括:①未申报 ②逾期申报 ③申报不全 ④违规零申报。严重后果:列为非正常户或走逃失踪纳税人,直接评定D级信用,面临吊销营业执照!

新电子税务局时代——